- 中國醬油產(chǎn)業(yè)發(fā)展概況及未來趨勢分析

- 發(fā)布時間::2020-08-08 丨 發(fā)布人:

-

2015年,中國調(diào)味品行業(yè)發(fā)展呈平穩(wěn)增長的態(tài)勢,市場需求不斷釋放,人均消費量隨著餐飲業(yè)的變化而逐漸提升;產(chǎn)品結(jié)構(gòu)調(diào)整加速,集中度逐步提高,產(chǎn)業(yè)升級速度也在進一步加快;龍頭企業(yè)規(guī)模效應(yīng)持續(xù)顯現(xiàn),中小企業(yè)優(yōu)勝劣汰趨勢明顯,企業(yè)國際化和專業(yè)化并購重組相繼上演。這一系列的發(fā)展變化促進了我國調(diào)味品行業(yè)的持續(xù)發(fā)展。

調(diào)味品行業(yè)現(xiàn)狀

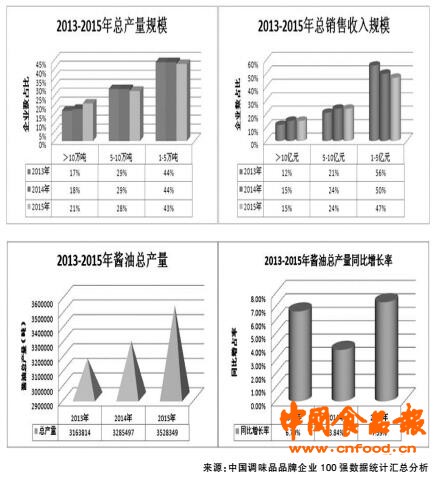

中國調(diào)味品行業(yè)近3年產(chǎn)銷量持續(xù)上升,增速相對趨緩,集中度提高明顯。根據(jù)2013—2015年中國調(diào)味品品牌企業(yè)百強統(tǒng)計結(jié)果顯示:2013年(73家企業(yè))總產(chǎn)量為699.6萬噸、2014年(68家企業(yè))為739.1萬噸、2015年(75家企業(yè))為838.8萬噸,總產(chǎn)量保持穩(wěn)定上升的趨勢。但從產(chǎn)量的同比增長率來看,呈現(xiàn)了逐年下降的趨勢,2013—2015年的同比增長率,分別為10.3%、10%、8.5%。產(chǎn)量增長率增速趨緩的主要原因是產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整。2013—2015年的總銷售收入分別為466億元、501.1億元、575.1億元,同比增長率分別為16.2%、12.6%、11.6%。銷售收入增長率也呈逐年下降趨勢,但是下降幅度小于產(chǎn)量下降幅度,說明調(diào)味品價格呈現(xiàn)細微增長的趨勢。

近3年,調(diào)味品行業(yè)龍頭企業(yè)規(guī)模不斷擴大,發(fā)展態(tài)勢良好。2013—2015年總產(chǎn)量和總銷量排名前3名的企業(yè)保持穩(wěn)定。總產(chǎn)量排名前3名的企業(yè),依次是海天、美味鮮和李錦記。3家企業(yè)2015年的總產(chǎn)量為333.2萬噸,占統(tǒng)計內(nèi)企業(yè)總產(chǎn)量的39.7%。2015年的同比增長率分別為8.04%、2.00%、14.48%。總銷售收入排名前3名的企業(yè)依次為海天、太太樂、李錦記,3家企業(yè)2015年的總銷售收入為197.9億元,占統(tǒng)計內(nèi)企業(yè)總銷售收入的34.4%。2015年的銷售收入同比增長率分別為14.68%、4.34%、18.67%。海天與太太樂的產(chǎn)量及銷售收入的增速稍有減緩,而李錦記增長速度較快。

2015年百強企業(yè)中總產(chǎn)量在5萬噸以上的企業(yè)占49%,10萬噸以上的企業(yè)占比大于20%,銷售收入5億元以上的企業(yè)占39%,規(guī)模企業(yè)所占比重相比前3年略有提升。2013—2015年調(diào)味品行業(yè)總產(chǎn)量和總銷售收入的統(tǒng)計結(jié)果,都反映了我國調(diào)味品行業(yè)產(chǎn)業(yè)集中度在提高的趨勢。

3年來,調(diào)味品行業(yè)上市公司數(shù)量不斷增加、規(guī)模不斷擴大。參與2015年百強統(tǒng)計的8家上市公司(海天味業(yè)、中炬高新、恒順醋業(yè)、加加食品、佳隆股份、安記食品、老恒和釀造、百味佳),生產(chǎn)總量為370.82萬噸,占統(tǒng)計總量的44% ,銷售收入為190.47億元,占統(tǒng)計總量的33%。調(diào)味品行業(yè)已上市企業(yè)的發(fā)展前景比較樂觀,目前還有數(shù)十家品牌企業(yè)正在謀求上市,調(diào)味品產(chǎn)業(yè)已經(jīng)成為證券市場食品飲料板塊的投資熱點和亮點。

除了對百強企業(yè)產(chǎn)銷量的持續(xù)監(jiān)測,自2015年始,中國調(diào)味品協(xié)會加強了對調(diào)味品行業(yè)細分產(chǎn)品發(fā)展現(xiàn)狀的統(tǒng)計分析,并對2015中國國際調(diào)味品及食品配料博覽會(以下簡稱CFE2015)的參展產(chǎn)品做了采樣調(diào)查,以此來研究我國調(diào)味品產(chǎn)業(yè)的市場發(fā)展動態(tài)。此次統(tǒng)計獲取了145家企業(yè)的752個單品作為樣本,得出以下具有市場參考意義的分析結(jié)論:

重點產(chǎn)品分類占比 在752個單品中,復(fù)合調(diào)味料單品占183種,在各細分產(chǎn)品類中占比最多。醬油、食醋、醬類產(chǎn)品在調(diào)味品行業(yè)依舊是重點產(chǎn)業(yè),單品數(shù)也占比較多。尤其是醬油產(chǎn)業(yè),是中國調(diào)味品中的大產(chǎn)業(yè),擁有大市場和大企業(yè),目前已經(jīng)形成了規(guī)模化的生產(chǎn)集群和品牌效應(yīng)。

著名企業(yè)區(qū)域分布現(xiàn)狀 調(diào)味品產(chǎn)品種類繁多,全國各地分布廣泛,具有明顯的地域性。調(diào)味品企業(yè)數(shù)量和產(chǎn)品品牌的區(qū)域分布均呈現(xiàn)了西南地區(qū)最多,華東地區(qū)次之,西北地區(qū)最少的趨勢。西南地區(qū)尤其在復(fù)合調(diào)味料、火鍋底料、醬腌菜和醬類產(chǎn)品方面有較好的發(fā)展。

調(diào)味品行業(yè)的龍頭企業(yè)則主要分布在華南和華東地區(qū)。醬油企業(yè)華東地區(qū)最多,華南地區(qū)次之。華南地區(qū)調(diào)味品生產(chǎn)企業(yè)數(shù)量雖然并不是最多,但廣東省內(nèi)龍頭企業(yè)比較集中,產(chǎn)銷量占全國市場比重較大,產(chǎn)品的研發(fā)能力和技術(shù)較為領(lǐng)先,區(qū)域發(fā)展勢頭良好,省內(nèi)囊括產(chǎn)量第一的企業(yè)、出口第一的企業(yè)以及技術(shù)研發(fā)領(lǐng)先的企業(yè),在國內(nèi)外市場均享有較高的聲譽。如海天、李錦記、美味鮮、致美齋、珠江橋等多家著名企業(yè)。

產(chǎn)品包裝趨勢 在7種主要包裝形式中,企業(yè)選擇瓶裝和袋裝的總占比大于90%,可見傳統(tǒng)的包裝模式仍然持續(xù)受青睞。其中,瓶裝占比大于60%,主要包括玻璃瓶與軟塑料瓶。在包裝材料選擇上,雖然近年來塑膠袋、PET瓶和PE桶相繼進入液體調(diào)味品包裝市場,但玻璃瓶仍然占有主導(dǎo)地位。隨著調(diào)味品市場的不斷細分,種類越來越豐富,各種類型的調(diào)味品在包裝上力求突出自身的特性,進行差異化的包裝。比如醬油、醬類產(chǎn)品異形瓶的出現(xiàn),一些設(shè)計精美的高檔禮盒等,給調(diào)味品注入了高端和時尚的元素,提升了產(chǎn)品的附加值。

醬油產(chǎn)品的消費結(jié)構(gòu) 在CFE2015參展產(chǎn)品統(tǒng)計分析中,18家醬油企業(yè)的84種醬油產(chǎn)品中特級與三級醬油占比較大,合計占85%。醬油工藝以高鹽稀態(tài)和低鹽固態(tài)為主,其中高鹽稀態(tài)生產(chǎn)出的醬油質(zhì)量較高,具有濃郁的醇香風(fēng)味。許多企業(yè)結(jié)合不同工藝特點提出了原池澆淋發(fā)酵工藝,在一定程度上解決了低鹽固態(tài)工藝的一些不足。近年來,由于消費者消費水平和營養(yǎng)保健意識的提升,級別較高、具有特色的醬油產(chǎn)品的消費量和價格逐步提升。另外,三級醬油也有廣大的受眾市場,主要集中在消費水平較低的三線城市、遠郊區(qū)縣和農(nóng)村市場。但是隨著社會整體消費水平的不斷提升,醬油產(chǎn)品將逐步從中低端向高端過渡,結(jié)構(gòu)調(diào)整將是長期發(fā)展趨勢。

中國醬油產(chǎn)業(yè)發(fā)展概況

醬油產(chǎn)業(yè)是我國調(diào)味品行業(yè)的第一大產(chǎn)業(yè),產(chǎn)銷量和企業(yè)規(guī)模均居調(diào)味品行業(yè)首位,產(chǎn)業(yè)發(fā)展?jié)摿薮蟆=陙磲u油企業(yè)開始注重品牌發(fā)展、文化和標準建設(shè)以及國際市場開拓,各方面都卓有成效,帶動了調(diào)味品行業(yè)整體的發(fā)展。

醬油產(chǎn)業(yè)分類有多種方式,可以按照產(chǎn)品的釀造工藝、原料、功能等基本要素進行分類,也可以根據(jù)醬油的市場要素進行分類,如依照產(chǎn)品的市場定位和功能,可分為兒童醬油、涼拌醬油、火鍋醬油、燒菜醬油、壽司醬油、鐵強化醬油、海鮮醬油、面條鮮醬油等。

近年來,醬油產(chǎn)量總體平穩(wěn)增長,龍頭企業(yè)規(guī)模效益明顯。根據(jù)2013—2015年中國調(diào)味品品牌企業(yè)百強統(tǒng)計結(jié)果顯示,2013—2015年,醬油總產(chǎn)量分別為316.4萬噸、328.5萬噸、352.8萬噸,同比增長率分別為6.70%、3.84%、7.39%,2015年增長率明顯提升。醬油產(chǎn)量2013—2015年前3名企業(yè)保持穩(wěn)定,依次為海天、美味鮮、李錦記,2015年的總產(chǎn)量分別為133.6萬噸、73.8萬噸、28.2萬噸,同比增長率分別為2.38%、2.28%、9.08%,可見海天與美味鮮的醬油產(chǎn)量穩(wěn)步增長,李錦記的增速最快。目前,醬油產(chǎn)業(yè)龍頭企業(yè)在渠道精細化、產(chǎn)品細分化之后,開始通過全國性的廣告宣傳、全渠道營銷策略和并購重組的方式快速擴張,并開始多元化經(jīng)營,成為我國調(diào)味品行業(yè)的整合者。

根據(jù)2015年中國調(diào)味品品牌企業(yè)百強統(tǒng)計結(jié)果顯示,11家醬油企業(yè)出現(xiàn)了負增長,其中有4家國有企業(yè)、7家民營企業(yè)。究其原因有以下幾種情況:一是老舊管理模式無法適應(yīng)新興市場環(huán)境;二是醬油市場集中度提高和競爭加劇,導(dǎo)致弱勢品牌退出,優(yōu)勝劣汰明顯;三是企業(yè)自身產(chǎn)品結(jié)構(gòu)調(diào)整,將不作為主營業(yè)務(wù)的醬油產(chǎn)品主動淘汰。

國內(nèi)外及我國港澳臺地區(qū)已經(jīng)形成了不少家喻戶曉的醬油品牌,既有發(fā)展歷史悠久的老字號醬油品牌,如致美齋、珠江橋、金獅,也有新興發(fā)展的品牌,如富氏、欣和。既有全國性的強勢品牌,如海天、廚邦、加加、李錦記,也有地方特色品牌,如千禾、巧媳婦、味莼園。既有中外合資的品牌,如統(tǒng)萬、和田寬,也有獨資品牌,如我國臺灣味全、我國臺灣金蘭、日本龜甲萬、日本雅瑪莎、新加坡和合、韓國泉飄、韓國膳府等。醬油產(chǎn)業(yè)品牌發(fā)展各具特色,相得益彰,呈現(xiàn)出百花齊放、百家爭鳴的局面。

醬油企業(yè)文化建設(shè)頗具特色。目前,品牌企業(yè)積極開展工業(yè)旅游、籌備申遺項目、建設(shè)博物館與文化館等文化建設(shè)工作。如海天的工業(yè)旅游參觀——婭米的陽光城堡,致美齋生抽王醬油和雙璜生抽醬油入選廣東食品文化遺產(chǎn),美味鮮的廚邦醬油文化博物館和加加的中國醬油博物館等。

醬油產(chǎn)業(yè)食品安全態(tài)勢良好,標準體系建設(shè)相對完善。2015年,全國調(diào)味品行業(yè)抽檢11,495批次,不合格361批次,不合格率為3.1%,比去年同期下降0.9%,醬油產(chǎn)品的抽檢合格率高于調(diào)味品整體水平。標準體系建設(shè)方面,除了食品安全標準、國家標準、行業(yè)標準、地方標準等之外,團體標準正在研究中。

品牌企業(yè)在國內(nèi)市場穩(wěn)健發(fā)展的基礎(chǔ)上,逐步開拓國際市場。中國醬油產(chǎn)品的國際市場開拓已從現(xiàn)有產(chǎn)品的市場滲透,拓展到中西方飲食文化的融合階段。尤其是針對國外市場的飲食習(xí)慣而進行相應(yīng)的產(chǎn)品定制,如串燒醬油、壽司醬油、烤鰻醬油、西餐復(fù)合調(diào)味汁等。中國醬油產(chǎn)品的國際市場渠道推廣有四個方向:現(xiàn)有國際經(jīng)銷商的現(xiàn)有渠道;各大國際食品展會;中餐世界化的趨勢推動,如聯(lián)合國廚師文化交流推廣活動、廚師節(jié)以及具有代表性的中華老字號餐企在國外開店等,中國調(diào)味品隨著中餐在世界餐飲業(yè)影響力的擴大,也快速地滲入進國際市場;東西方飲食文化的融合,西餐的中式化或中餐的西式化,為中餐調(diào)味品的國際化帶來了新的契機。以珠江橋、李錦記作為代表的醬油企業(yè),產(chǎn)品出口至上百個國家和地區(qū),國際影響力逐步增強。此外,更多的醬油龍頭企業(yè)也在積極謀求國際市場的拓展。

中國醬油產(chǎn)業(yè)未來發(fā)展趨勢

未來醬油行業(yè)有很大的發(fā)展空間,市場前景廣闊,體現(xiàn)在消費潛能進一步釋放、企業(yè)整合速度加快、科技進步突飛猛進、東西方飲食文化融合以及互聯(lián)網(wǎng)+促進產(chǎn)業(yè)升級等方面。

一是消費潛能釋放。飲食結(jié)構(gòu)的調(diào)整與餐飲業(yè)的發(fā)展,將促進調(diào)味品產(chǎn)業(yè)的消費提升。另外,消費者健康意識的增強,以及為迎合渠道需求而產(chǎn)生的新型高端消費,也為高檔醬油消費量的上升提供了契機。

二是優(yōu)勝劣汰加劇,資本整合力量加強,產(chǎn)業(yè)升級換代與集中度提升。具有一定影響力及發(fā)展歷史悠久的品牌企業(yè),開始受到了資本市場的高度關(guān)注,同時食品相關(guān)企業(yè)也開始涉足醬油產(chǎn)業(yè),希望分享醬油產(chǎn)業(yè)快速發(fā)展的成果。

三是科技進步突飛猛進。醬油產(chǎn)業(yè)將通過科技改造、技術(shù)創(chuàng)新及設(shè)備改進等技術(shù)的進步,帶動醬油這一傳統(tǒng)產(chǎn)業(yè)的升級和更新?lián)Q代。

四是東西方飲食的進一步融合。這將加速中國醬油產(chǎn)品向國際市場擴張,未來更多醬油企業(yè)將通過渠道滲透、產(chǎn)品定制等方式開拓國際市場。

五是“互聯(lián)網(wǎng)+”格局下醬油產(chǎn)業(yè)的升級。

1.建立思維

隨著互聯(lián)網(wǎng)+在各個行業(yè)的滲透,醬油產(chǎn)業(yè)的渠道結(jié)構(gòu)也正在面臨調(diào)整與變化,中間環(huán)節(jié)受到威脅,廠商邊界逐漸模糊,形成了垂直體系。無論是企業(yè)還是經(jīng)銷商,都需要審慎地面對市場的變化,快速建立起互聯(lián)網(wǎng)+思維,跟進商業(yè)模式的調(diào)整。

2.開拓新興的媒體宣傳方式

隨著互聯(lián)網(wǎng)渠道的興起,調(diào)味品企業(yè)的宣傳推廣在保留傳統(tǒng)媒體推廣的基礎(chǔ)上,還將采用多樣化、立體化、碎片化的新興媒體宣傳方式,這些方式具有及時、快速、針對性強、成本低等優(yōu)勢,成為企業(yè)宣傳必要的方式。因此,建立全媒體宣傳體系,成為企業(yè)品牌宣傳的關(guān)鍵。

3.渠道定制產(chǎn)品的開發(fā)與推廣

消費形態(tài)的變化,帶來了新的消費需求。建立全渠道的銷售體系,開拓并定制相應(yīng)的產(chǎn)品,將會有很大的發(fā)展空間。

- 返回